Chương 5: Học những kiến thức cơ bản về tiền + Chương 6

Chương năm:

Học những kiến thức cơ bản về tiền

Đừng kết hôn vì tiền. Bạn có thể vay tiền với giá rẻ hơn.

NGẠN NGỮ Scotland

Dù bạn kiếm được 2.000 hay 20.000 đô mỗi tháng thì cũng không quan trọng. Bạn nên theo dõi việc bạn đang sử dụng và làm hao hụt nó đi như thế nào. Nếu việc này quá khó khăn với bạn thì hãy suy nghĩ lại. Tôi không chỉ đang nói về việc hoạch định ngân sách và cân bằng chi tiêu của bạn, mà tôi còn nói về các khoản đầu tư của bạn đang tăng lên hoặc bị hụt đi như thế nào. Nhiều phụ nữ đã chia sẻ những câu chuyện không mấy dễ chịu về việc chuyển hết tài sản của mình cho chồng, những thành viên trong gia đình hay những chuyên gia tài chính khác để họ quản lý chúng. Sau này họ nhận ra những người được gọi là nhà quản lý tiền bạc đã làm mất hết tiền của họ.

Để trở nên giàu có, bạn không chỉ cần tích lũy tiền và tài sản mà bạn còn phải biết quản lý chúng nữa. Không có gì là hay nếu mua một ngôi nhà nhưng sau đó lại không duy trì được nó. Nếu như bạn không bảo dưỡng xe hơi của mình, rất có thể bạn sẽ bỏ nó lại trong gara. Bạn sẽ không nghĩ về việc bỏ chiếc áo len trị giá 200 đô vào trong máy chứ. Những thứ này là tất cả tài sản mà bạn cần quan tâm đến, cũng như bạn nên tập trung quan tâm đến tiền của mình.

Những bí quyết được đưa ra trong chương này sẽ giúp bạn hình thành thói quen quan tâm đến tiền của mình cũng như quan tâm đến tóc của bạn, quần áo và việc trang trí nhà cửa vậy. Việc theo dõi tiền bạc chỉ làm tốn của bạn mỗi giờ một tháng. Thực tế bạn càng nghĩ nó đơn giản thì càng tốt. Bạn chắc chắn sẽ thực hiện việc này nếu như nó không phải là quá khó khăn và phức tạp. Bạn nên tỉnh táo hơn để nhận biết tiền của mình đang được tiêu vào đâu, nó phát triển như thế nào để từ đó quản lý tiền hiệu quả hơn.

Sai lầm 33:

Không hoạch định ngân sách

Hãy để tôi làm rõ vấn đề này trước khi bắt đầu. Tôi ghét việc hoạch định ngân sách vì tôi ghét những thứ liên quan đến việc lên tiêu chuẩn, điều chỉnh và hạn chế. Tôi không có hứng thú để biết xem mình nên tiêu bao nhiêu tiền cũng giống như việc tôi ghét khi bị nói rằng tôi không thể ăn thức ăn chứa nhiều năng lượng. Nhưng điều này để chứng tỏ rằng bạn chỉ có thể hoạch định ngân sách khi không có cảm giác bị ép buộc. Những chuyên gia tài chính sẽ nói với bạn rằng bạn nên có một ngân quỹ hàng tháng và thực hiện nó một cách nghiêm túc. Tôi không nói rằng họ sai, chỉ là nếu bạn là người giống tôi, bạn sẽ không bao giờ làm việc này.

Bạn sẽ không bao giờ trở nên giàu có nếu bạn thuộc kiểu phụ nữ luôn cho rằng mình có thể tiêu tiền miễn là vẫn còn những tờ séc ở trong tài khoản và vẫn còn tiền ở trong thẻ tín dụng. Bạn không nên cảm thấy áp lực về việc hoạch định ngân sách. Nó sẽ giúp bạn tiêu tiền mà không cảm thấy tội lỗi khi biết rằng bạn có thể tiêu trong khoảng tiền là bao nhiêu. Hãy coi một ngân sách là một kế hoạch có thể giúp bạn tỉnh táo hơn trong khi tiêu tiền.

Rất thú vị là, một trong những sai lầm mà một vài phụ nữ đã chia sẻ với chúng tôi đó là họ thấy ân hận vì không chi nhiều tiền cho bản thân hay chi vào những thứ có thể khiến họ cảm thấy vui sướng. Một phụ nữ thuộc nhóm này đã chia sẻ: "Điều ngớ ngẩn nhất mà tôi đã làm với tiền của mình là tiêu quá nhiều trong khi luôn lo lắng về việc tôi có đủ tiền hay không. Tôi luôn luôn cảm thấy mình sẽ không bao giờ có đủ tiền. Tôi tự lừa bản thân mình rằng nếu cứ sống như thế này tôi sẽ chết mà chẳng để lại được gì". Cô ấy luôn ao ước rằng giá như mình có một ngân sách. Có một ngân sách ổn định sẽ giúp cuộc sống của bạn thịnh vượng hơn.

BÍ QUYẾT HÀNH ĐỘNG

· Thanh toán hóa đơn của mình qua dịch vụ Microsoft Money hay Quicken. Những phần mềm không đắt tiền và dễ sử dụng này sẽ tạo điều kiện cho bạn bỏ qua cuốn sổ séc và giữ tất cả những tài liệu thanh toán vào một file dữ liệu trong máy tính của bạn. Bạn có thể in chúng ra hoặc viết thêm vào những tờ hóa đơn. Chỉ cần ấn nút là bạn có thể nhìn thấy ngay tiền của mình đang được tiêu vào đâu. Nếu có kỹ năng sử dụng máy tính tốt, bạn có thể tạo ra những biểu đồ và sơ đồ phản ánh những khoản chi tiêu của bạn. Với tôi, những hình thức này rất thú vị bởi như bạn đã biết, tôi ghét hoạch định ngân sách.

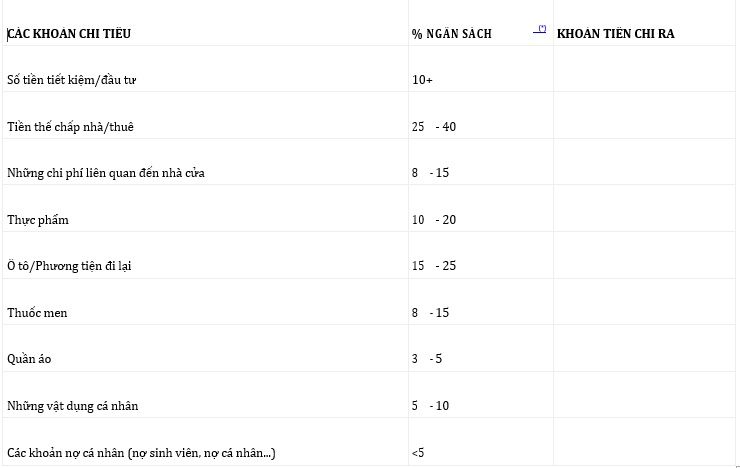

· Cân nhắc về những lời khuyên của chuyên gia khi nói về việc nên tiêu tiền vào đâu. Dưới đây là bảng biểu đưa ra những gợi ý cho những khoản chi tiêu hàng tháng. Giờ hãy dành thời gian để so sánh các khoản chi tiêu thực của bạn với những gợi ý này. Đánh dấu trang này và đọc lại nó khi bạn có nhiều thời gian hơn để xem bạn sẽ có được những lợi ích gì khi chuyển tiền của bạn từ khoản chi tiêu này sang khoản khác. Bạn cũng có thể đánh giá xem mình có đủ tiền để mua nhà, mua một chiếc xe mới, hay những đồ vật khác mà bạn đang phải hạn chế bản thân vì bạn không chắc mình có mua nổi nó hay không.

NHỮNG KHOẢN CHI TIÊU HÀNG THÁNG

Sai lầm 34:

Chỉ thanh toán hóa đơn mà không quản lý tiền bạc

Phụ nữ thường là người chi trả những hóa đơn hàng tháng trong gia đình. Điều này rõ ràng đúng nếu bạn sống một mình nhưng những phụ nữ đã kết hôn hoặc đang sống chung cùng gia đình cũng phải đảm nhiệm việc viết séc này. Điều đáng cười ở đây là nhiều người không bao giờ quản lý tiền hoặc quan tâm đến việc quản lý tài sản của gia đình thông qua việc trả những hóa đơn đó. Nếu bạn có thể thanh toán các hóa đơn, bạn cũng có thể quản lý tiền.

Thanh toán các hóa đơn sinh hoạt là một cách thức hoàn hảo để bạn thấu hiểu và tham gia vào những chiến lược đầu tư cho gia đình. Ai có thể là người biết rõ hơn bạn về những khoản chi ra và thu về? Dù là độc thân hay kết hôn, vấn đề là bạn chỉ làm theo thói quen hàng ngày chứ không nhìn thấy được việc chi tiêu một cách tổng thể. Quản lý tài chính trong gia đình chỉ đơn giản là việc đảm bảo chắc chắn rằng những người chủ nợ có thể thu được tiền đúng lúc. Điều này đảm bảo cho bạn và gia đình của bạn luôn an toàn về tài chính. Có sự khác biệt giữa việc mua một cửa hàng rau quả và nấu một bữa ăn. Một việc thuộc nhiệm vụ; một việc đòi hỏi kỹ năng, sự sáng tạo và năng lực quản lý.

Trong cuộc gặp mặt với một vài nhà tư vấn nữ về đầu tư và kế toán, tôi được nghe kể về một phụ nữ chịu hoàn toàn trách nhiệm quản lý nguồn tài chính hàng ngày trong gia đình nhưng lại không được phép tham gia vào các cuộc thảo luận về chiến lược đầu tư. Quai hàm của tôi chùng xuống. Tôi đã hỏi việc này xảy ra vào năm 2004 hay 10 năm trước đó và họ cam đoan với tôi rằng nó mới xảy ra gần đây và vẫn được duy trì trong rất nhiều gia đình. Điều khiến tôi ngạc nhiên hơn nữa chính là việc người phụ nữ hoàn toàn đồng ý khi bị yêu cầu rời khỏi phòng trong lúc thảo luận.

BÍ QUYẾT HÀNH ĐỘNG

· Đừng hành động như một cái máy, hãy tham gia vào quá trình lên kế hoạch tài chính. Hãy thảo luận với người bạn đời của mình về những chiến lược đầu tư của anh ta hay cô ta. Hãy thông báo với anh ta rằng bạn cũng muốn tham gia vào các cuộc thảo luận, các cuộc gặp mặt và đưa ra các quyết định liên quan đến các vụ đầu tư. Hãy sắp xếp lịch gặp vào thời điểm có lợi cho cả hai người. Đừng suy nghĩ rằng vì hiện tại bạn không được tham gia có nghĩa là sau này bạn không được chào đón. Lý do có thể là bạn đời của bạn đoán rằng bạn không muốn tham gia nếu trước kia bạn chưa hề biểu lộ sự quan tâm nào.

· Đọc các báo cáo tài chính được gửi đến bằng thư hoặc thư điện tử. Đừng để những bức thư đó vào một góc rồi sau này mới đọc (nếu bạn giống tôi, có lẽ bạn sẽ làm như thế này) hoặc đưa nó cho chồng của mình đọc. Sử dụng một phần thời gian kiếm tiền để ngồi lại và tìm hiểu các khoản đầu tư của bạn. Bạn không cần phải phân tích chúng quá sâu. Chỉ đơn giản là hãy làm việc này mỗi tháng khi các báo cáo được gửi đến và so sánh giữa các tháng. Liệu tôi có quá nhiều tiền ở trong tài khoản của mình so với tháng trước hay không? Nếu không, tại sao lại vậy? Lý do có thể là thị trường có sự giảm sút vào tháng trước. Trong trường hợp này, có thể thỏa thuận với một nhà tư vấn tài chính và hỏi xem liệu tôi có thể làm gì hay không. Cũng có thể là một ai đó đã rút tiền từ các khoản đầu tư hoặc có một sai sót gì ở đây. Trong bất kỳ trường hợp nào, bạn sẽ không bao giờ biết được nếu như bạn không xem qua chúng.

· Hãy dám đòi quyền lợi cho mình. Sự thực là có rất nhiều người chồng không muốn bạn can dự vào vấn đề tài chính trong gia đình. Tiền bạc không chỉ là chủ đề đau đầu đối với phụ nữ mà còn đối với đàn ông nữa. Đặc biệt là những người đàn ông không chịu trách nhiệm chính trong việc quản lý tài sản của gia đình. Nếu bạn được khuyên là không cần lo lắng gì về tiền bạc, thì điều này không có nghĩa là bạn không nên quan tâm đến nó mà hãy chú tâm vào việc nhận biết tiền của gia đình bạn được chi vào những khoản gì.

Sai lầm 35:

Không cân bằng sổ séc của bạn

Có bao nhiêu người trong chúng ta thường nói vui rằng miễn là có những tờ séc trong tập ngân phiếu thì chúng ta vẫn kết luận là mình sẽ có tiền để tiêu? Người phụ nữ dưới đây không hề khôi hài khi chia sẻ với chúng tôi câu chuyện:

Khi lần đầu tiên chuyển đến California, tôi có một số tiền khá lớn trong tài khoản séc của mình. Không lâu sau tôi dùng một phần trong số tiền đó để đóng học phí. Vấn đề duy nhất là tôi đã cộng thêm vào tổng số thay vì trừ nó đi khi tôi viết séc. Vì tôi có rất nhiều tiền trong tài khoản và vì tôi không cân bằng sổ séc của mình, nên tôi đã gặp rắc rối trong suốt vài tháng. Thật bất ngờ là sau đó tôi nhận được những tờ séc bị trả về vì không có tài khoản. Nhân đây tôi cũng nói thêm rằng vào thời điểm này tôi đang theo học khoa Toán tại Trường Đại học Stanford.

Có lẽ bạn sẽ thắc mắc là tại sao việc không cân bằng sổ séc lại làm cản trở khả năng trở nên giàu có của bạn. Nhưng như người phụ nữ trên đã nhận ra, những tờ séc bị trả lại chắc chắn sẽ ảnh hưởng tiêu cực đến sự đánh giá về khoản tiền gửi ngân hàng. Việc cân bằng cuốn sổ séc của bạn là một phương pháp khác để đảm bảo rằng bạn luôn chế ngự và điều khiển được nguồn tài chính của mình. Nếu bạn là một trong số những người chỉ biết rút tiền mà không cân đối chúng trong sổ séc, thì chắc chắn bạn coi tiền là một thứ không cần thiết - không phải là một thứ cần được quan tâm và chăm sóc. Chính thái độ đó đã khiến bạn khó tiến tới con đường của sự giàu có.

BÍ QUYẾT HÀNH ĐỘNG

· Sử dụng tài khoản ngân hàng trực tuyến. Cá nhân tôi nhận ra rằng việc cân đối tài khoản sẽ trở nên dễ dàng hơn nếu tôi chuyển đổi phương thức viết séc thủ công và cách cân bằng sổ séc. Bạn có một ghi chép hoàn hảo về khoản thực chi và một phương pháp hiện đại để theo dõi mọi thứ trong tài khoản - và nó không phạm bất kỳ lỗi nào về phép cộng hay phép trừ! Lý do cho việc không cân bằng tài khoản thường hoặc là vì quá bận rộn hoặc vì bạn không có mặt ở nhà khi bản báo cáo hàng tháng được gửi đến. Hệ thống ngân hàng trực tuyến sẽ giúp bạn cân đối tài khoản nhanh nhất mà không phải chờ đến lúc nhận bản báo cáo.

· Viết dòng nhắc nhở trên lịch để kiểm tra tài khoản ngân hàng trực tuyến mỗi tháng hai lần. Một lần nữa, tài khoản trực tuyến sẽ giúp bạn dễ dàng theo dõi tài khoản hoặc có được thông tin mới nhất về những khoản có hoặc không có trong tài khoản. Bạn chắc chắc sẽ nhớ được các lần giao dịch, vì vậy nếu có sai sót gì, bạn có thể biết được chính xác là sai ở chỗ nào. Đánh dấu việc kiểm tra tài khoản ngân hàng ở trên lịch sẽ khiến nó giống như "một cuộc hẹn" mà bạn thực hiện với chính mình để có thể thật sự dành thời gian làm nó.

· Không nên chỉ biết cân bằng mà hãy phân tích tài khoản của bạn. Những phần mềm kế toán như Microsoft Money (thường đi kèm với hệ điều hành) rất dễ sử dụng. Vậy không có lý do gì mà bạn lại làm mọi thứ theo cách thủ công. Khi thiết lập tài khoản điện tử của mình, bạn hãy phân loại các khoản chi ra để có thể biết rõ tiêu phí cho sinh hoạt gia đình như tiền thuê hoặc thế chấp nhà, chi phí tiêu dùng và chi phí cho việc nội trợ. Bạn cũng cần bổ sung thêm một loại nữa bao gồm chi phí ăn ngoài, quần áo và quà biếu để theo dõi xem bạn sử dụng số tiền còn lại như thế nào.

· Theo dõi các giao dịch qua thẻ ATM của bạn. Một đứa cháu của bạn tôi gọi thẻ ATM là "bức tường tiền". Và bức tường tiền này rất nguy hiểm. Nó cho phép bạn rút ra một khoản tiền nhỏ mỗi lần nhưng lại cộng dồn vào thành một khoản lớn. Thay vì phải đến cây ATM nhiều lần, bạn hãy tính toán xem bạn cần bao nhiêu tiền cho mỗi lần và rút tiền vào Chủ nhật hoặc thứ Hai, rồi chỉ chi tiêu trong khoản tiền đó.

Sai lầm 36:

Thờ ơ với những báo cáo tài chính hàng tháng

Bạn đã phải đóng tài khoản séc bao nhiêu lần vì đã trì hoãn quá lâu việc cân đối nó nên tất cả những cố gắng sau đó trở nên hoàn toàn không có tác dụng? Hay bạn là một trong số những người kiểm tra tài khoản mỗi lần viết séc để đảm bảo rằng bạn luôn có đủ tiền trong đó? Trong thời kỳ nền kinh tế suy thoái nhất, bạn có thờ ơ với những báo cáo đầu tư hàng tháng để đến một ngày bạn nhận ra rằng các khoản đầu tư của bạn đã bị thất thoát một số tiền đáng kể? Nếu bạn trả lời Có với một trong số các câu hỏi trên thì bạn hãy tham gia ngay vào câu lạc bộ Những người không bao giờ có ý định trở nên giàu có. Dưới đây là những câu chuyện có thật mà một vài phụ nữ đã chia sẻ với chúng tôi.

Không quan tâm đến nguồn tài chính của bạn cũng giống như việc bạn tin tưởng một cách mù quáng khi giao tiền của mình cho người khác - bạn có thể đang làm việc này theo nhiều cách thức khác nhau. Dù đó có là một ngân hàng uy tín luôn cung cấp những bản ghi chép chính xác từng khoản tiền gửi hay một nhà quản lý quỹ có trách nhiệm lựa chọn cổ phiếu cho bạn, nhưng nếu bạn không thường xuyên xem xét những tài sản của mình thì bạn sẽ khó tránh khỏi những rủi ro. Đó chính là điều đã xảy ra với Carmen - chủ của một cửa hàng quần áo nhỏ ở New England. Quá mệt mỏi vì vừa phải điều hành công việc làm ăn, vừa phải làm tròn trách nhiệm của một bà mẹ đơn thân, cô ấy viết séc và các khoản tiền gửi hàng tháng mà không bao giờ dành thời gian để cân đối tài khoản ngân hàng của mình. Đột nhiên cô giật mình với bản danh sách những người cần được trả tiền và những khoản nợ tín dụng. Cô biết rõ là tình hình làm ăn chậm hơn bình thường, nhưng cô cũng biết rõ là cô không bao giờ tiêu quá số tiền cô làm ra. Khi Carmen xem lại giấy tờ để cố gắng định hình những việc đang xảy ra, cô thấy rằng việc này không thể thực hiện được. Đáng lẽ cô có thể xem lại giấy tờ từ sáu tháng trước, nhưng những bản ghi chép đó hoặc đã bị mất hoặc không thể đọc được nữa.

Cuối cùng cô mang giấy tờ đến gặp một kế toán và người đó phát hiện ra rằng cô đã rút một khoản tiền lớn từ 18 tháng trước mà không lưu lại một giấy tờ gì ở ngân hàng. Vì nguồn tiền của cô vốn rất ổn định trong một thời gian dài nên khoản tiền bị mất không được chú ý đến. Tuy nhiên, khi dòng tiền bị chậm lại, khoản tiền mất đi đó sẽ tạo nên sự khác biệt. Vấn đề duy nhất ở đây là, vì cô đã bỏ qua nó quá lâu nên cô không thể chứng minh cho phía ngân hàng là cô đã có sai sót và phải mất thêm 15.000 đô la cho dịch vụ chuyên gia kế toán.

Nếu những người phụ nữ không phải nấu ăn, lau dọn nhà cửa, chăm sóc con cái, bảo dưỡng xe hơi, chăm sóc cha mẹ già và làm việc bên ngoài thì tôi tự hỏi liệu họ có chú ý hơn đến nguồn tài chính của mình không. Tôi rất muốn nghĩ như vậy, nhưng tận sâu thẳm trong lòng, tôi vẫn phải thừa nhận rằng sẽ không có nhiều phụ nữ dành thời gian để theo dõi xem tiền của họ được tiêu vào đâu và nó tăng hoặc giảm như thế nào. Đó chính là lý do vì sao những bí quyết hành động sau vô cùng quan trọng.

BÍ QUYẾT HÀNH ĐỘNG

· Ít nhất thì cũng đọc lướt qua bản báo cáo tài chính của bạn. Kiểm tra tổng số tiền gửi và tổng số tiền rút ra khi xem xét báo cáo tài chính. Bằng việc kiểm tra lại báo cáo về đầu tư, bạn sẽ biết được khoản tiền lãi đã được tái đầu tư và không có khoản tiền nào bị rút ra mà không có sự cho phép của bạn. Bạn cũng nên kiểm tra sự khác biệt giữa sự cân bằng tài khoản đầu và cuối. Bạn sẽ không nhận ra cả những sai sót hiển nhiên nếu chỉ xem xét qua loa. Hãy ghi nhớ trong đầu rằng việc "mua và nắm giữ" các khoản đầu tư không có nghĩa là "mua, nắm giữ và bỏ bẵng chúng".

· Gặp gỡ chuyên gia tư vấn tài chính mỗi năm một lần. Nếu bạn không muốn thường xuyên phải trả tiền cho dịch vụ tư vấn thì việc này cũng đáng đồng tiền và thời gian bỏ ra khi ít nhất mỗi năm một lần bạn ngồi trò chuyện với một chuyên gia tài chính - người có thể giúp bạn giải mã những bước tiến của bạn trong đầu tư. Khi cần gặp gỡ chuyên gia tư vấn tài chính, tôi khuyên bạn hãy tránh sử dụng những công ty đầu tư lớn với dịch vụ kiểm tra hằng năm dù giá dịch vụ có miễn phí đi chăng nữa, bởi họ chắc chắn sẽ kiếm được nhiều lợi chính từ những khoản đầu tư của bạn. Thay vào đó, bạn hãy chọn một nhà tư vấn độc lập - người thu phí theo giờ tư vấn.

Sai lầm 37:

Ký vào các báo cáo thuế mà không xem lại

Margo sở hữu một tiệm cắt tóc nhỏ ở Phoenix. Cô đã ly thân nhưng chưa ly hôn. Chồng cô là người chuẩn bị các báo cáo thuế chung cho cả hai. Mỗi năm anh ta đến cửa hàng vào ngày 14 tháng Tư và giục cô ký vội vào các báo cáo để anh ta nộp kịp thời hạn. Một ngày Margo nhận được một bức thư từ Sở Thuế vụ thông báo rằng họ đã nợ 50.000 đô la bao gồm tiền thuế, tiền phạt và lãi suất. Cô nghĩ chắc chắn phải có sai sót gì ở đây. Cô đã tìm gặp chồng mình, và khi anh ta cứ quanh co mãi, cô yêu cầu anh ta cung cấp cho cô bản sao các báo cáo trong vòng 5 năm trở lại đây. Anh ta không muốn đưa cho cô, nhưng cuối cùng vẫn phải nhượng bộ khi luật sư của Margo gọi điện đến và yêu cầu anh ta giao nộp giấy tờ.

Sau đó Margo thuê một kế toán riêng để xem xét lại các báo cáo. Một điều chắc chắn là, chồng cô đã hiển nhiên không thông báo về các khoản thu nhập chung của họ, không cho cô biết về các nguồn thu nhập khác và không cung cấp thông tin gì về những khoản tiền bị mất do đầu tư vào chứng khoán. Vấn đề còn trở nên tệ hơn khi năm ngoái anh ta tuyên bố phá sản và khẳng định là không có tài sản gì để trả cho Sở Thuế vụ. Kết quả là, vì Margo vẫn còn mối liên hệ pháp luật về hôn nhân với người đàn ông này nên cô phải trả tất cả các khoản anh ta nợ chính phủ.

Đã bao nhiêu lần bạn nhận được các báo cáo thuế và chỉ ký tên vào nó mà không xem xét chúng? Nếu một ai đó ngoài bạn chuẩn bị các báo cáo, thì việc đơn giản như thêm chữ ký của bạn và gửi chúng đi sẽ tạo ra sai lầm vô cùng lớn. Bạn phải chịu trách nhiệm tài chính cho bất kỳ sai sót nào có trong bản báo cáo thuế - dù những sai sót đó được tạo ra một cách vô tình hay hữu ý.

BÍ QUYẾT HÀNH ĐỘNG

· Kiểm tra những điều cơ bản. Bạn không phải là một chuyên gia về thuế để xem xét các bản báo cáo trước khi ký tên vào. Elaine Gregory - một cổ đông của công ty kiểm toán Gregory, Hiệp hội Filas tại Pasadena, California gợi ý những điều cơ bản cần xem xét trước khi ký vào các báo cáo:

Nếu tổng thu nhập ở bản báo cáo thuế là rất nhỏ mà bạn hoặc gia đình bạn vẫn có thể sống tốt, hãy hỏi người làm báo cáo là tại sao lại như vậy. Có thể đó là một sai sót thực sự, hoặc cũng có thể là do có khoản thu nhập nào đó chưa được liệt kê đầy đủ.

Đọc trang một và trang hai của bản báo cáo để xem liệu bạn có thể hiểu được đến dòng cuối cùng hay không.

Đọc trang một và trang hai của bản báo cáo để xem liệu bạn có thể hiểu được đến dòng cuối cùng hay không.

Nhìn vào mục những khoản bị trừ. Nếu thấy rằng có một số tiền lớn mà bạn không nhớ được đã sử dụng vào việc gì hay những thất thoát mà bạn không nghĩ mình phải gánh chịu, thì bạn cần hỏi xem các con số đó từ đâu ra.

Kiểm tra thu nhập từ lợi tức và lãi suất đầu tư. Một lần nữa, những khoản này phải vượt qua được bài kiểm tra thông thường với bạn.

Nếu bạn hoặc bạn đời của bạn điều hành kinh doanh, hãy kiểm tra mục lợi nhuận ròng từ kinh doanh và mục những khoản thu và chi thêm để nắm rõ các khoản thu về hoặc mất đi của bạn đời.

Sai lầm 38:

Thờ ơ với những thứ không có ý định mua

hư tôi đã nói từ trước, giàu có không phải chỉ là có tiền ở ngân hàng. Nó có nghĩa là bạn Nđược sở hữu những thứ yêu thích và được làm những việc khiến bạn thích thú nhất trong đời mà vẫn được độc lập về tài chính. Khi chúng tôi tiến hành khảo sát, một phụ nữ được hỏi về sai lầm ngớ ngẩn nhất liên quan đến tiền mà cô phạm phải, cô đã chia sẻ rằng: "Chưa bao giờ tôi học cách tận hưởng số tiền mà tôi tích lũy được. Luôn cho rằng tiền có quyền năng rất lớn và lúc nào cũng lo lắng về việc không có đủ tiền". Bạn sẽ không thể nào mang theo tiền mãi được, vì thế hãy tự thưởng cho mình khi hoàn thành tốt việc gì đó.

Khi bạn đạt được các mức chuẩn về tài chính, hãy tự thưởng bản thân.

BÍ QUYẾT HÀNH ĐỘNG

· Tạo ra tài khoản tín dụng cá nhân. Một trong những điều thú vị mà bạn có thể làm khi theo dõi nguồn tài chính của mình là giữ lại một bản ghi chép về những khoản tiền bạn tiết kiệm được nhờ tránh những khoản mua sắm bốc đồng hoặc khi mua được những món đồ với giá tốt nhất. Hãy tiếp tục làm tăng tổng số tiền tiết kiệm của bạn bằng các cách đó.

· Chuyển tiền từ tiết kiệm sang đầu tư. Chẳng hạn bạn đã tiết kiệm được 3.000 đô la để mua một cái máy tính mới. Qua nghiên cứu cẩn thận và so sánh giá cả, bạn thấy cái máy tính bạn muốn mua chỉ có giá 2.500 đô la, vậy số tiền còn lại bạn dành để đầu tư vào việc khác. Bởi vì bạn chưa hề lên kế hoạch để có số tiền đó, và bạn vẫn có được cái máy tính mình muốn, nên hãy nhanh chóng để số tiền đó làm việc cho bạn.

· Hãy thưởng cho bạn một phần số tiền tiết kiệm được khi không phải dùng nó để mua một thứ gì đó. Hãy nói rằng bạn thật sự giỏi vì giữa rất nhiều thứ khác bạn lựa chọn mua đôi giày trong chương trình giảm giá của Nordstrom, mua được chiếc xe Toyota Avalon được trang bị đầy đủ thay vì rinh về chiếc Lexus sang trọng hơn, và bạn chọn nấu ăn tại nhà thay vì gọi thức ăn bên ngoài hoặc đến ăn tại nhà hàng bạn yêu thích nhất mỗi tuần. Vậy là trong vòng sáu tháng trở lại đây, bạn đã tiết kiệm được 6.500 đô la. Hãy ăn mừng thành công đó. Bạn có thể đầu tư 6.000 đô từ khoản tiết kiệm đó và giành 500 đô còn lại để thưởng cho mình một chuyến mua sắm hoặc vui chơi.

Chương sáu:

Tiết kiệm và đầu tư cho sự thịnh vượng trong tương lai

Và vấn đề chính là, nếu bạn không mạo hiểm bất cứ điều gì, bạn lại có nguy cơ mất nhiều hơn. Erica Jong

Nếu như đa số phụ nữ khi đã sống được nửa cuộc đời có chung một sự hối tiếc liên quan đến tài chính, thì đó chính là việc họ không bắt đầu tiết kiệm từ sớm. Cũng giống như tất cả những sai lầm được đề cập trong cuốn sách này, nguyên nhân có thể khác nhau với từng phụ nữ. Nhưng lý do phổ biến nhất là việc suy nghĩ ai đó sẽ chăm sóc cho họ sau này, họ sống hài lòng với thực tại mà không lo nghĩ về tương lai và không qua tâm đến việc quản lý tiền bạc. Bỏ qua vấn đề tuổi tác, hiện không có gì quan trọng hơn việc bắt đầu hoặc tiếp tục tích lũy và phát triển sự thịnh vượng của bạn. Nhưng nếu bạn còn trẻ và mới chỉ khởi động quá trình đó thì bạn hãy coi những chia sẻ của bậc đàn chị đi trước là bài học kinh nghiệm.

Tương tự, dù bạn thuộc nhóm người có thu nhập thấp hay cao thì cũng không phải là vấn đề. Phụ nữ thuộc cả hai nhóm này luôn tìm được lý do bào chữa cho việc không tiết kiệm hay đầu tư cho tương lai. Về lý thuyết, phụ nữ thuộc nhóm có thu nhập cao hơn sẽ có nhiều tiền để tiết kiệm hơn, nhưng những phụ nữ này vẫn có thể vô tình sử dụng gần hết số tiền mình kiếm được.

Ngược lại, tiết kiệm và đầu tư có thể là việc khó khăn hơn đối với những phụ nữ thuộc nhóm thu nhập thấp. Những người phụ nữ này vẫn phải chi trả cho những khoản phí liên quan đến việc nuôi con (quần áo, trường học, quà tặng...) nên họ chỉ còn lại rất ít tiền tiết kiệm. Nhưng đây cũng không phải là lý do để bạn không thể tiết kiệm. Chúng ta đều đã được nghe những câu chuyện về những người phụ nữ cả đời làm công việc có thu nhập thấp nhưng vẫn tích lũy đủ tài sản để quyên góp cho các trường đại học hoặc các tổ chức từ thiện.

Không phải số tiền thực tế mà bạn kiếm được quyết định bạn có giàu hay không, mà điều quyết định chính là bạn làm gì với chúng. Nó cũng không phụ thuộc vào việc bạn có rất nhiều tiền để tiết kiệm, vì ít tiền nhưng tích lũy lâu dài thì bạn cũng sẽ có được khoản tiền lớn hơn. Đó là lý do vì sao có câu nói "bạn tiết kiệm một xu, bạn cũng sẽ kiếm được một xu". Tiết kiệm và đầu tư là việc làm rất cần thiết để tạo ra nguồn của cải đủ sống cuộc sống như bạn mong muốn. Rất ít người trong chúng ta có thể dự đoán được điều gì sẽ đến trong tương lai, nhưng việc tiết kiệm và đầu tư sẽ đảm bảo cho chúng ta được sống cuộc sống mà chúng ta muốn trong tương lai. Hãy cùng xem xét lại cách chúng ta đang sử dụng đồng tiền của mình như thế nào.

Sai lầm 39:

Không có những khoản đầu tư mang tên bạn

Bạn đã bao giờ tự hỏi tại sao đàn ông thường là người yêu cầu người bạn đời của họ để họ đứng tên trên các tài sản và những khoản đầu tư khác hay không? Tệ hơn là, khi bạn suy nghĩ theo cách của một "cô gái", bạn sẽ mù quáng đi theo hướng đó. Đến thời điểm cần thiết, bạn có thể nghĩ tại sao lại không nhỉ? Mình yêu và tin tưởng người này mà. Bạn có thể nhận ra rằng việc đồng ý dễ hơn nhiều so với việc nghi ngờ. Hoặc bạn có thể "bị làm" cho tin tưởng rằng ai đó sẵn sàng gánh vác và giải quyết tất cả những vấn đề này cho bạn. Sự thực là, chẳng có một lý do hợp lý nào khi để một mình đối tác của bạn đứng tên cho những khoản tiền hoặc tài sản chung của cả hai người. Làm như vậy sẽ tạo điều kiện cho một người được nhận tất cả các lợi ích - hoặc có trách nhiệm pháp lý đối với tất cả những thứ liên quan đến các khoản đầu tư.

Trường hợp của Rita rất tội nghiệp vì không chỉ liên quan đến sự mất đi người thân mà còn là một vụ lừa đảo. Rita và Al kết hôn được gần sáu năm thì Al đề nghị chuyển toàn bộ tài sản của họ sang tên anh ta để anh ta có thể quản lý chúng dễ dàng hơn. Công việc của Rita đòi hỏi cô phải đi công tác rất nhiều, trong khi Al - một người thất nghiệp đã lâu - lại thấy rất khó khăn khi cần lấy chữ ký và sự thông qua của cô cho những giao dịch tài chính mà anh ta đang đảm nhiệm. Mặc dù cô là người kiếm tiền chính trong gia đình và đóng góp nhiều hơn vào tài sản chung nhưng cô sẵn sàng chấp nhận yêu cầu của Al. Suy cho cùng thì cô rất tin tưởng Al, cô yêu anh ta và cô tin rằng anh ta luôn dành sự quan tâm chân thành cho cô và hai đứa con. Cô cũng thấy có chút băn khoăn nhưng chỉ là thoáng qua khi chồng yêu cầu như vậy.

Khi cuộc hôn nhân của họ bước sang năm thứ tám, Al nói muốn li hôn. Rita không thể tin được điều này. Cô luôn nghĩ rằng họ sống với nhau rất hạnh phúc, và họ rất hiếm khi cãi nhau. Có chăng chỉ là những lúc thăng trầm bình thường như tất cả các cuộc hôn nhân khác đều gặp phải.

Theo cô thì không có gì là họ không thể giải quyết được cả. Nhưng Al vẫn quyết tâm li dị.

Khi Rita vượt qua được cú sốc tâm lý vì chỉ còn một mình với hai đứa con, cô bắt đầu nghiêncứu về thủ tục và thông tin li dị. Lúc này cô mới nhận ra là ngoài vấn đề nuôi con thì vợ chồng cô không có gì để bàn cả. Cô không có bất kỳ tài sản nào mang tên mình, và Al thì chẳng có ý định phân chia tài sản cho công bằng. Anh ta vin vào thực tế là Rita không có tiền và cũng không có nhà để giành lấy quyền nuôi hai đứa trẻ.

Một trường hợp khác, Harriet là một cô dâu trẻ khi hai vợ chồng mua một căn hộ có hai tầng. Chồng cô đề nghị để mẹ của anh ta đứng tên ngôi nhà nhằm thuận tiện cho việc đóng thuế. Vốn là người ngây thơ và cả tin, Harriet đồng ý. Trong vài năm tiếp theo, họ tiếp tục tích lũy được một số tài sản kha khá. Harriet là y tá, còn chồng cô quản lý bất động sản và các khoản đầu tư khác của gia đình. Mỗi lần họ mua một ngôi nhà hoặc căn hộ, chúng đều được lấy tên của mẹ anh ta làm tên chủ sở hữu. Tôi chắc là bạn có thể đoán được kết cục của câu chuyện này. Họ li hôn, và bởi vì khoản tiết kiệm chung của họ rất ít mà lại không có tài sản nào đứng tên Harriet cả, kết cục là cô hầu như chẳng nhận được gì còn anh ta thì nắm giữ tất cả các bất động sản.

Có thể bạn nghĩ những trường hợp như thế này không phổ biến. Phụ nữ muốn tin rằng hoàng tử đẹp trai của họ sẽ chăm sóc họ nhưng theo Barbara Stanny đã nhận định: Chàng hoàng tử đẹp trai sẽ không xuất hiện. Tôi xin nhắc lại lần nữa: Không ai có thể chăm sóc bạn tốt hơn chính bạn được.

BÍ QUYẾT HÀNH ĐỘNG

· Có một tài khoản ngân hàng và một thẻ tín dụng mang tên mình. Mỗi phụ nữ nên có tiền cho riêng mình. Càng ngày càng có nhiều cặp đôi đi theo hướng này. Điều này không có nghĩa là dành từng xu bạn kiếm được để vào tài khoản của riêng mình hay là để tất cả các khoản đầu tư thuộc sở hữu của cá nhân một người. Nó có nghĩa là không có lý nào mà bạn không có ít nhất một tài khoản và một thẻ tín dụng thuộc sở hữu của bạn cùng với một tài khoản chung để chi trả cho những chi phí trong gia đình. Điều này không chỉ thể hiện sự thận trọng mà còn cho phép bạn tạo lập một tài khoản mang tên mình trong trường hợp một ngày nào đó bạn sẽ cần đến.

· Đừng bao giờ để những tài sản hoặc các khoản đầu tư chung mang tên của ai khác ngoài tên của cả hai người. Ngay cả khi người bạn đời của bạn đưa ra hàng ngàn lý do hợp lý để giải thích tại sao cần phải làm khác đi, thì những nguy cơ bao gồm cái chết hoặc sự li dị còn nặng hơn nhiều so với bất kỳ lợi ích tiềm tàng nào.

· Khi mối quan hệ gặp trục trặc, đừng thỏa hiệp một mình. Dù cuộc li hôn có vẻ thân thiện đến mức nào thì có bất kỳ câu hỏi gì liên quan đến những tài sản chung, bạn cũng nên tham khảo một luật sư giỏi hoặc một người hòa giải. Những cảm xúc thường xuất hiện vào những thời điểm như thế này sẽ ngăn bạn trở thành người biện hộ tốt cho chính mình. Đừng cố gắng làm gì!

Sai lầm 40:

Quản lý những tài sản tích lũy được không đúng cách

Trang web Horsemouth.com - một website giúp xây dựng hình ảnh cho những nhà tư vấn tài chính - đã dự đoán rằng trong khoảng hơn 30 năm tới, phụ nữ sẽ là người thừa hưởng khoản tài sản từ 42 đến 100 tỷ tỷ đô. Đó là khoản thừa kế lớn nhất trong lịch sử. Nếu bạn được thừa kế 500 đô la hoặc 5 triệu đô, hoặc nếu bạn nhận được một nửa tài sản của gia đình sau khi li hôn thì điều đó cũng không vấn đề gì. Đó là tiền của bạn và số tiền đó nên được đầu tư một cách thông minh. Có rất nhiều phương pháp sai lầm mà phụ nữ đã sử dụng để quản lý tài sản được thừa kế:

· Để tiền thừa kế vào một tài khoản chung.

· Chi ra một khoản tiền lớn ngoài kế hoạch cho hoạt động từ thiện.

· Cho bạn bè và người thân vay.

· Xoa dịu nỗi đau mất mát (cái chết của người thân hoặc li hôn) bằng cách tiêu thật nhiều tiền.

Những chuyên gia tư vấn tài chính mà tôi trò chuyện đã kể những câu chuyện kinh khủng về những người phụ nữ đánh đổi may mắn của mình cho những khoản chi tiêu phù phiếm, mua những ngôi nhà vượt xa nhu cầu của họ hay phung phí vào những đứa trẻ luôn coi họ như một bà mẹ ngân hàng. Tài sản tích lũy được nếu được đầu tư một cách thông minh sẽ góp phần giúp bạn trở nên độc lập về tài chính. Đừng làm gì ngớ ngẩn với những tài sản của mình. Bạn không cần phải đối xử tốt với những người muốn lợi dụng bạn khi bạn có tiền. Quan trọng hơn là, bạn không cần phải có cảm giác tội lỗi khi nhận được tiền. Việc tiêu tiền sẽ không làm bạn thấy thoải mái hơn được. Và bạn hoàn toàn không nên hoang phí nó, bởi vì nếu mất đi bạn sẽ chỉ cảm thấy tồi tệ hơn mà thôi.

BÍ QUYẾT HÀNH ĐỘNG

· Chỉ dành một phần tài sản tích lũy được cho bất cứ thứ gì bạn muốn. Bạn có thể bỏ ra một khoản tiền cho bản thân mình, dùng nó để làm việc có ích hoặc chia nó cho các con của bạn. Phần còn lại thì bạn nên sử dụng vào việc đầu tư.

· Chuyển tài sản tích lũy được vào một danh mục các khoản đầu tư tiết kiệm. Đừng giữ tiền trong tài khoản của bạn vì bạn sẽ rất dễ tiêu mất. Thay vào đó, hãy đầu tư nó theo một chiến lược chắc chắn. Nếu thấy cần thiết, bạn hãy thuê một chuyên gia tài chính giúp bạn phát triển chiến lược này.

· Lên kế hoạch cho hoạt động từ thiện. Anne Etheridge, Giám đốc điều hành của Norton Family Foudation ở Santa Monica, California rất năng nổ trong việc đào tạo phụ nữ về vấn đề tài sản tích lũy được. Dưới đây là những gợi ý của cô khi nói về vấn đề chi tiền cho hoạt động từ thiện:

Lên kế hoạch cho quỹ từ thiện của bạn trong năm. Kế hoạch này sẽ chỉ ra bạn nên chi bao nhiêu tiền trong tháng hay cho tiền vào quỹ hoạt động từ thiện nào. Có lẽ bạn sẵn sàng chi tiền cho các vấn đề liên quan đến sức khỏe, nhưng với nghệ thuật thì không nên. Nếu bạn không lên kế hoạch trước, cuối cùng bạn sẽ tiêu tiền vào những tổ chức mà bạn không thực sự muốn gây quỹ.

Tập trung chú ý tới "những khoản tiền bốc đồng". Có thể có lý do biện hộ cho những thứ mang tính chất tự động, vì thế hãy dành một khoảng trống cho những việc có thể xảy đến ngoài ngân quỹ của bạn.

Sai lầm 41:

Không dám chấp nhận rủi ro

Hãng bảo hiểm Prudential đã tiến hành một nghiên cứu về sự khác biệt trong cách đầu tư tiền bạc giữa đàn ông và phụ nữ. Họ xếp các nhà đầu tư vào một trong ba nhóm: nhóm hành động, nhóm thỏa mãn và nhóm cẩn trọng. Không có gì đáng ngạc nhiên khi có nhiều đàn ông thuộc vào nhóm hành động còn phụ nữ chủ yếu xếp vào hai nhóm còn lại.

Dù phụ nữ càng ngày càng nắm quyền chủ động hơn về mặt tài chính, nhưng các nghiên cứu đều chỉ ra rằng họ bảo thủ hơn đàn ông và kém nhạy bén hơn trong việc chấp nhận những rủi ro.

Dưới đây là một vài ví dụ mà chúng tôi nghe được:

Tôi chưa bao giờ nhận thức được đầy đủ rằng (a) để kiểm ra tiền thì bạn phải tiêu tiền và (b) bạn có thể yêu thích tiền. Tôi đã làm việc từ năm 13 tuổi và cũng đã tích lũy được một số tiền đáng kể từ thu nhập của mình. Tôi thấy hài lòng - có lẽ là rất hài lòng khi biết rằng mình có một khoản tiết kiệm, nhưng tôi đã không tìm cách làm cho nó tăng lên.

Tôi rất sợ đầu tư vào bất động sản. Tôi luôn lo lắng rằng ngay khi tôi mới bắt đầu đầu tư, thị trường sẽ sụp đổ.

Tôi chưa bao giờ đón nhận đủ rủi ro liên quan đến tiền. Tôi luôn mang trong đầu một quan niệm sai lầm rằng nếu tôi làm mất hết tiền, tôi sẽ không bao giờ có thể sống được hoặc là tôi sẽ phải từ bỏ ngôi nhà của mình (nơi mà tôi đã gắn bó từ bé).

Mỗi vụ đầu tư đều có mức độ rủi ro nhất định. Đó là lý do tại sao bạn luôn nhìn thấy hoặc nghe thấy những lời từ chối từ các công ty đầu tư với lời cảnh báo "những kết quả này không thể dự đoán được". Nói một cách khác, không có can đảm thì không có chiến thắng. Bảng biểu dưới đây chỉ ra rằng đàn ông có xu hướng chắc chắn hơn trong việc chấp nhận rủi ro với hy vọng chuyển chúng thành lợi nhuận. Điều này không có nghĩa là bạn phải thực hiện ngay các cuộc đầu tư ngớ ngẩn hay mạo hiểm. Nó có nghĩa là đã có lúc bạn khởi động và giờ chính là thời điểm tốt nhất để tìm ra một nhà tư vấn đáng tin cậy và có tinh thần hợp tác.

PHỤ NỮ, ĐÀN ÔNG và RỦI RO

Sẵn sàng chấp nhận rủi ro lớn để thu được lợi nhuận lớn

Đàn ông 11% Phụ nữ 6%

Sẵn sàng chấp nhận rủi ro trên trung bình để thu được lợi nhuận trên trung bình

Đàn ông 30% Phụ nữ 19%

BÍ QUYẾT HÀNH ĐỘNG

· Thực hiện từng bước nhỏ. Nếu bạn là một nhà đầu tư mới, bạn không nên đầu tư toàn bộ số tiền mình có ngay một lúc. Hãy khởi động bằng cách chuyển một phần hợp lý trong tài khoản ngân hàng với 2% lãi suất sang quỹ tín dụng ít rủi ro (hoặc rủi ro thấp) hay các khoản đầu tư khác. Tất nhiên là bạn phải tìm hiểu kỹ trước khi chọn phương án hành động này, vì dù số tiền có nhỏ đến mức nào thì bạn cũng muốn hạn chế những rủi ro.

· Trang bị kiến thức. Tôi đã đề nghị Katherine Wimmer - Chủ tịch Tập đoàn Wimmer ở Pasadena, California (công ty tư vấn đầu tư) đưa ra một vài bí quyết giúp bạn thoải mái hơn để chấp nhận những rủi ro trong đầu tư. Cô ấy đã giúp các khách hàng của mình "làm rõ quy trình" bằng cách hướng họ tới những địa chỉ đào tạo. Những gợi ý của Katherine là: Tham gia một câu lạc bộ đầu tư. Học hỏi từ những thành viên khác, phát triển kỹ năng, kiến thức cho mình.

Tham gia hội liên hiệp những nhà đầu tư trong nước.

Tham gia liên hiệp các nhà đầu tư cá nhân.

Đọc các tạp chí về tài chính, đầu tư.

Tận dụng những thông tin miễn phí của các sàn giao dịch chứng khoán.

Sai lầm 42:

Bạn nghĩ rằng mình không đủ tiền đầu tư để tạo nên sự khác biệt

Từ Jakarta (Indonesia) cho tới Juneau (Alaska, Mỹ), khi phụ nữ thảo luận về những sai lầm liên quan đến tiền, họ luôn đề cập đến lối suy nghĩ rằng số tiền họ dùng để đầu tư không thể đưa họ đến con đường thịnh vượng được. Có ai đó nên nói điều này với C. J. Walker - nữ triệu phú đầu tiên tại Mỹ. Bà là người Mỹ gốc Phi sinh ra tại Louisiana năm 1867 ngay sau cuộc giải phóng nô lệ. Bà bắt đầu bằng việc kiếm từng xu mỗi ngày nhờ công việc giặt là. Với quyết định sáng suốt và những kiến thức kinh doanh tự học được, bà áp dụng nó thành công vào vận may mà bà luôn hào phóng chia sẻ với người khác. Năm 1912, bảy năm trước khi bà qua đời ở tuổi 51, bà đã chia sẻ điều này tại Đại hội Liên đoàn Kinh tế Quốc gia của người da màu:

Tôi là một phụ nữ đến từ vùng đất phía Nam với những cánh đồng trồng bông bất tận. Đó là nơi tôi được nghe quảng cáo về máy giặt. Là nơi tôi được giới thiệu về những đồ dùng làm bếp. Và cũng chính từ đây tôi bắt đầu kinh doanh những sản phẩm làm tóc và chăm sóc tóc... Tôi đã xây dựng nhà máy của riêng mình trên chính mảnh đất của mình.

Suy nghĩ rằng bạn không đủ khả năng tạo nên sự khác biệt không chỉ rất đáng cười mà còn rất nguy hiểm. Thái độ đó dễ đẩy bạn vào tình huống bế tắc. Khi bạn tin rằng bạn không có đủ tiền để đầu tư, bạn không đầu tư và chắc chắn vẫn sẽ bị phụ thuộc về tài chính.

Linda Stern, phóng viên phụ trách mục đầu tư của báo Newsweek, đã chỉ ra rằng một khoản đầu tư nhỏ trị giá 50 đô la hàng tháng (chưa đầy 13 đô la một tuần và 2 đô la một ngày) có thể mang lại 10.600 đô la trong vòng mười năm theo mức 10,4% thu nhập từ thị trường chứng khoán. Hãy suy nghĩ về điều này. 50 đô hàng tháng chỉ là khoản tiền bạn trả cho ly cafe buổi sáng ở Starbucks. Một bữa ăn tối ở một nhà hàng kha khá cũng có giá hơn 50 đô. Với đa số phụ nữ, kiếm được 50 đô một tháng không phải là việc khó và cũng không có trở ngại nào. Tuy nhiên, nó lại cần một sự chuyển đổi từ suy nghĩ "nếu tôi không có khoảng 1.000 đô hoặc hơn thế để đầu tư, thì tình hình sẽ chẳng có khác biệt gì" sang suy nghĩ "mọi thứ dù nhỏ cũng có giá trị".

Đầu tư thường xuyên sẽ giúp bạn tối ưu hóa khái niệm được gọi là bình quân giá chi phí đô la. Đây chính là cách nó hoạt động. Nếu bạn đợi đến khi tiết kiệm được 1.000 đô la mới mua chứng khoán thì bạn có thể có được giá trị cao hoặc giá trị thấp. Nhưng nếu bạn đầu tư một khoản nhỏ hơn với một lượng tiền cố định mỗi tháng, bạn có thể tận dụng được sự lên xuống của thị trường, và chung quy lại sẽ có hiệu quả hơn so với những khoản đầu tư lớn.

Nếu bạn thuộc kiểu người không kiên nhẫn với những công việc tốn quá nhiều thời gian và không phù hợp với tình huống khẩn cấp, thì việc đầu tư nhỏ lẻ sẽ là một việc khó khăn đối với bạn. Đầu tư nhỏ lẻ hàng tháng giống như bạn đang gieo hạt hơn là trồng những cây vào đúng dịp chúng nở hoa. Nó cũng không thể nào có hiệu quả lớn ngay tức thì được.

BÍ QUYẾT HÀNH ĐỘNG

· Cam kết tự động chuyển 50 đô la mỗi tháng từ tài khoản tiết kiệm hoặc tài khoản séc sang quỹ tín dụng. Tôi đặc biệt gợi ý bạn nên chuyển số tiền đó sang quỹ tín dụng. Chuyển tiền từ tài khoản séc sang tài khoản tiết kiệm không phải là một ý tưởng tồi, nhưng lãi suất từ tài khoản này thấp nên bạn sẽ không thu được lời nhiều. Quá trình chuyển đổi tự động này là một cách chắc chắn để bạn đạt được mục tiêu. Hãy tin tôi đi, bạn thậm chí sẽ không thèm chú ý đến khoản tiền mất đi từ tài khoản của mình.

· Tăng dần khoản đầu tư lên đến 100 đô la hoặc hơn thế mỗi tháng. Khi bạn đã tạo được thói quen đầu tư và tận mắt thấy tài khoản của mình tăng lên, việc bắt đầu đầu tư với số tiền lớn dần cũng sẽ trở nên dễ dàng hơn. Khi thấy số tiền của mình tăng lên, bạn sẽ thấy đó là một sự hấp dẫn mà bạn không muốn bỏ qua trong cuộc sống - tôi biết rõ điều này vì đây cũng chính là lý do khiến tôi hình thành thói quen và niềm say mê đầu tư.

· Gieo trồng một vài loại hạt giống. Tôi khuyên bạn nên chăm chút khu vườn của mình hoặc mua một cái máy trồng cây và bắt đầu gieo hạt! Để học được tính kiên trì, không có cách nào tốt hơn việc tu dưỡng từ quá trình gieo hạt.

Sai lầm 43:

Lẫn lộn giữa cảm xúc và đầu tư

So với đàn ông, phụ nữ có xu hướng gắn cảm xúc vào các vụ đầu tư nhiều hơn. Những cảm xúc này xuất phát từ nhiều nguồn khác nhau như: một khoảng thời gian đáng nhớ khi thực hiện một vụ đầu tư, người giới thiệu vụ đầu tư, việc có được khoản đầu tư nhờ thừa kế, hay một mối quan hệ cá nhân với một công ty đại diện cho các danh mục đầu tư. Phụ nữ thường gắn tình cảm vào các vụ đầu tư như thể đó là một sợi dây liên hệ, gắn kết họ với người khác, với thời gian và với thực tại.

Một số phụ nữ được thừa hưởng số cổ phiếu, những khoản quỹ hoặc những khoản đầu tư từ danh mục tài sản của người thân quá cố. Nhiều phụ nữ có xu hướng coi những thứ trên là các khoản đầu tư được thừa kế và thường lưỡng lự khi đón nhận nó. Đôi lúc, họ tin người để lại tài sản cho họ phải biết chắc là cô ta hay anh ta đang làm gì, bởi vậy họ cứ để nguyên chúng như thể đó là lựa chọn khôn ngoan nhất. Đôi lúc họ giữ nguyên các khoản đầu tư vì những lý do thuộc về tình cảm.

Những cảm xúc ở đây không chỉ liên quan đến sự ra đi của một người thân yêu mà nó còn bao gồm quan hệ của chính bạn đối với công ty đầu tư. Ví dụ như trường hợp của Virginia.

Năm 1998, khi bà nghỉ hưu sau một thời gian dài làm việc và thành đạt tại Công ty General Electric, bà sử dụng phần lớn tài khoản hưu trí của mình để mua cổ phiếu của công ty này.

Bà đã mua với giá 55 đô la một cố phiếu, và chỉ trong vòng một năm nó lên tới mức gần 60 đô la. Và năm sau đó nó đã giảm xuống chỉ còn hơn 20 đô la, bởi vậy bà đã bị mất đi hơn một nửa tiền đầu tư. Vì đây là số tiền bà dựa vào để sống "những năm tháng hoàng kim", bà đã phải xem xét lại kế hoạch và ngân quỹ của mình để phù hợp với danh mục đầu tư đã bị giảm đáng kể.

Việc duy trì các vụ đầu tư chỉ đơn thuần là lý do tình cảm có thể khiến bạn tổn hại rất lớn - tốt nhất là không nên tập trung tất cả tài sản của mình vào một nơi. Tuy nhiên, trước khi bạn quyết định tham gia vào việc bán đi các tài sản thuộc sở hữu của mình, hãy bàn bạc với một nhà tư vấn đầu tư đáng tin cậy. Nhà tư vấn có thể giúp bạn đưa ra các quyết định phù hợp với tình hình tài chính của bạn và nhận diện bất cứ tác động tiềm ẩn nào có thể có liên quan đến vấn đề thuế.

BÍ QUYẾT HÀNH ĐỘNG

· Tránh lối suy nghĩ "tất cả hoặc không gì cả". Nếu bạn nhận thấy một vụ đầu tư theo cảm tính bắt đầu đi xuống, đừng có cảm giác như thể bạn phải bán hết chúng đi. Sau khi tham khảo từ nhóm đầu tư, bạn hãy cân nhắc về việc chia nhỏ các khoản đầu tư để bán. Việc này sẽ giúp bạn vẫn giữ được các khoản đầu tư mà không bị mất đi phần lớn số cổ phần của bạn.

· Coi số tiền tích lũy được là vật sở hữu. Dù đó là tiền có được từ thừa kế hay tiền nghỉ hưu, bạn hãy tách bản thân mình ra khỏi những cảm xúc về nó. Chính xác thì nó đúng là cách để bạn liên hệ với cuộc sống hoặc nhớ về người thân yêu đã khuất, nhưng nó cũng chính là tương lai của bạn. Bạn có thể không cần làm gì với số tiền đó ngay sau sự mất mát (nghỉ hưu cũng được coi là sự mất mát), nhưng hãy tiếp cận tài sản thừa kế theo cách khách quan, hợp lý và thực tế. Vì bản thân bạn (hoặc vì số tiền cô ta hay anh ta vất vả kiếm được), người thân của bạn sẽ không muốn bạn mất đi khả năng tài chính trong tương lai.

· Thường xuyên theo dõi khoản đầu tư của bạn. "Xa mặt cách lòng" không phải là cách quản lý các vụ đầu tư của bạn. Có thể bạn thấy khó khăn khi thường xuyên kiểm tra các khoản đầu tư này vì nó gợi cho bạn nhớ về người thân, nhưng việc lẩn tránh nó chỉ khiến cho tương lai của bạn tồi tệ hơn mà thôi. Nếu bạn hoàn toàn không thể có cái nhìn khách quan về một tài sản kế thừa, hãy giao cho một nhà tư vấn tài chính đáng tin cậy quản lý số tiền đó cho bạn.

· Làm tài sản tích lũy được phong phú hơn. Thay vì cứ giữ tất cả các tài sản ở một nơi, hãy chọn một tài sản bất kỳ và chia chúng ra thành những khoản đầu tư nhỏ hơn. Mỗi một khoản đầu tư không nên vượt quá 10% số tài sản của bạn. Dù không tránh khỏi những ảnh hưởng liên quan đến thuế, nhưng bạn vẫn được hưởng lợi ích lâu dài từ việc đa dạng hóa này. Một nhà tư vấn tài chính có thể giúp bạn đưa ra quyết định hợp lý về những thứ có thể bán đi, chính sách thuế và liệu việc từ bỏ tình trạng tài chính hiện tại có phải là một hành động khôn ngoan hay không.

Sai lầm 44:

Hoãn kế hoạch mua nhà

Walter Molony, Phát ngôn viên của Hiệp hội Bất động sản Hoa Kì (National Associasion Realtors) đã nói rằng: "Những người chủ sở hữu nhà về cơ bản thường có giá trị ròng cao hơn những người đi thuê nhà". Và tôi cũng bổ sung thêm vào điều đó, nếu như bạn đang phải trả tiền thuê nhà, bạn sẽ không bao giờ giàu lên được. Đúng là tôi hiểu rằng phụ nữ không kiếm được nhiều tiền, bởi vậy họ sẽ gặp khó khăn trong việc mua nhà. Tôi cũng hiểu rằng chúng ta thường mơ về ngôi nhà đầu tiên chính là ngôi nhà mà các đức ông chồng sẽ dẫn chúng ta bước qua ngưỡng cửa. Với mức giá ngày càng tăng trên thị trường bất động sản, tôi cũng biết rõ việc phải một mình gánh trách nhiệm chi trả món nợ hàng trăm nghìn đô la là rất đáng sợ. Tuy nhiên, không có lý do nào trong các lý do trên đủ thuyết phục để trì hoãn những lợi nhuận có được từ việc sở hữu một ngôi nhà.

Tôi nhớ là mình đã tự mua nhà vào năm 1979 khi vẫn còn là phụ nữ độc thân. Giá nhà lúc đó là 74.000 đô la và lãi suất là 16%. Cộng thêm thuế và nợ thì tôi phải trả hơn 1.300 đô mỗi tháng. Tôi có sợ không ư? Bạn chắc chắn đã đoán được. Nhưng một năm sau, tôi bán nó với giá 100.000 đô la và mua một ngôi nhà mà tôi thích hơn trị giá 119.000 đô la, niềm vui sướng đã thay thế nỗi sợ hãi. Mười năm sau, tôi lại bán nhà với giá hơn 200.000 đô la. Qua nhiều năm tôi vẫn tiếp tục làm việc này và giờ thì tôi đang sở hữu một ngôi nhà nửa triệu đô - tất cả đều là nhờ tôi đã mua ngôi nhà nhỏ lúc ban đầu.

Số liệu điều tra về dân số ở Mỹ chỉ ra rằng năm 2001, gần một phần ba số nhà được mua bởi những người chưa kết hôn. Ấn tượng hơn nữa là, 18% trong số đó là phụ nữ độc thân và 9% là đàn ông độc thân.

Chuyên gia về tài chính Jean Chatzky khuyến khích phụ nữ hãy coi việc mua nhà giống như một tài khoản tiết kiệm. Đó là một cách tiết kiệm hiệu quả. Trong lịch sử, giá trị bất động sản luôn duy trì và tăng trưởng. Chatzky nói trên chương trình Today: "Bạn có thể sợ hãi, nhưng bạn sẽ quản lý được."

BÍ QUYẾT HÀNH ĐỘNG

· Ngay cả khi chưa sẵn sàng mua nhà, bạn vẫn nên tham khảo giá cả! Cheryl Bouchard, chuyên gia môi giới bất động sản thuộc công ty bất động sản William Pitt - một công ty rất có uy tín có trụ sở tại Connecticut - đã khuyên rằng bạn nên trang bị cho mình kiến thức về thị trường nhà đất để khi nào bạn sẵn sàng mua nhà, bạn sẽ biết địa chỉ đáng tin cậy để tìm đến, biết mình muốn gì ở một ngôi nhà và những nội dung khác liên quan đến việc trở thành chủ sở hữu. Cô cũng cung cấp thêm một vài bí quyết nữa:

Học về những lựa chọn tài chính. Có được cách thức mua nhà với giá tốt nhất.

Giữ cho tỷ số giữa thu nhập và nợ ở mức thấp. Ngay cả khi bạn có một số liệu hợp lý trong thẻ tín dụng, người cho vay vẫn sẽ chú ý vào các khoản nợ hiện tại của bạn.

Cân nhắc về việc lựa chọn một người ở cùng nhà. Bạn có thể chia đôi khoản tiền nhà mà vẫn có được quyền sở hữu.

Đừng mong chờ một hoàng tử đẹp trai sẽ mua một căn nhà với hàng rào trắng bao quanh cho bạn - hãy tự mình mua nó.

· Đừng quá lo lắng. Tôi đã học được kinh nghiệm rằng có thể vay một khoản vượt quá giới hạn chi trả của mình nhưng vẫn nằm trong phạm vi mà tôi có thể trả lãi được. Suy nghĩ kỹ trước khi bạn định mua thêm một đôi giầy nữa không phải là một điều xấu. Trong vòng một hoặc hai năm sau, bạn sẽ tự hỏi vì sao lúc đầu mình lại lo lắng như thế.

· Đề nghị bạn bè giới thiệu cho một văn phòng bất động sản. Tin tưởng và thoải mái với một người môi giới bất động sản là điều quan trọng trong tiến trình công việc. Khi tôi mua ngôi nhà gần đây nhất, tôi đã phỏng vấn một vài người và thành lập một đội mà tôi thực sự ưng ý. Tôi nói trước với họ là tôi không hề vội vàng, bởi vì tìm một ngôi nhà phù hợp còn quan trọng hơn nhiều so với việc tìm mua thật nhanh. Thậm chí tôi còn quy định rằng tôi muốn họ chỉ gửi cho tôi danh sách những địa chỉ trong khu vực địa lý mà tôi thích và trong khoảng giá mà tôi đưa ra. Mục đích là để tôi có thể lái xe đến đó đầu tiên, và nếu tôi muốn xem xét bên trong, tôi có thể yêu cầu họ sắp xếp thời gian. Tôi biết là trong máy tính có những hệ thống cho phép họ thực hiện việc này một cách tự động, nên bất cứ khi nào có một ngôi nhà đáp ứng được tiêu chuẩn của tôi, người ta sẽ thấy dễ chịu còn tôi có thể đến xem nhà vào thời gian rảnh.

· Đừng cho rằng ngôi nhà đầu tiên của bạn phải là ngôi nhà cuối cùng. Điều này sẽ tạo ra nhiều áp lực cho việc mua bán. Bouchard nhắc nhở những người phụ nữ về quy tắc quan trọng nhất của việc lựa chọn nhà đất: địa điểm, địa điểm và địa điểm. Việc cần làm là chỉ thỉnh thoảng tham gia vào thị trường ở thời điểm hợp lý khi có một ngôi nhà bạn thích nhưng chưa thực sự say mê. Yêu cầu một người sửa chữa có thể là một thỏa thuận rất tốt cho bạn, đặc biệt là nếu bạn có thể tự làm công việc thiết kế lại hoặc những công việc sửa chữa cần thiết.

Sai lầm 45:

Tiết kiệm thay vì đầu tư

Một ngày sau khi ăn xong bữa sáng và hoàn thành một chương trình truyền hình, tôi đã hỏi người xuất bản cuốn sách của mình rằng điều gì là trở ngại lớn nhất trong quá trình trở nên giàu có của bản thân cô. Cô ấy suy nghĩ một lúc rồi trả lời: "Tôi lo sợ là tôi sẽ làm mất hết số tiền mà tôi mới gửi vào tài khoản tiết kiệm có sinh lãi". Không phải chỉ có mình cô ấy lo sợ như thế. Một số phụ nữ mà tôi trò chuyện cũng chia sẻ điều tương tự. Đôi lúc họ không đầu tư vì họ đã từng bị cháy túi trong quá khứ. Những người khác lại không cảm thấy mình có đủ kiến thức để đầu tư một cách thông minh. Dù là lý do gì thì việc giữ tiền trong tài khoản tiết kiệm sinh lãi có thể an toàn nhưng không phải cách làm khôn ngoan.

Elizabeth Hole - Phó giám đốc marketing của Quỹ tín dụng Trimark đã phát biểu trong một lần trả lời phỏng vấn: "Điểm mấu chốt là phải hiểu được sự khác biệt giữa tiết kiệm và đầu tư. Tiết kiệm là tích lũy tiền trong khi đầu tư là quá trình bắt tiền làm việc và sinh ra tiền. Tiết kiệm có thể thu về khoản lãi cố định, nhưng đầu tư lại có tiềm năng làm cho số tiền đó tăng lên".

Sự đa dạng hóa là khía cạnh quan trọng ảnh hưởng đến đầu tư. Bạn chắc chắn đã được nghe lời khuyên "đừng giữ khư khư tiền của bạn ở một nơi". Và bạn cũng có thể được nghe câu "hãy làm cho tiền của bạn sinh sôi nảy nở". Sự đa dạng hóa là một trong những cách tuyệt vời nhất để thực hiện hai lời khuyên trên và cùng lúc cũng giảm thiểu tối đa những rủi ro tài chính. Tất cả những điều này có nghĩa là bạn nên có một danh mục các khoản đầu tư được cân bằng tốt.

BÍ QUYẾT HÀNH ĐỘNG

· Trang bị kiến thức. Một trong những lý do chính khiến phụ nữ không thường xuyên đầu tư như đàn ông là vì họ thiếu những kiến thức cần thiết để cảm thấy thoải mái khi đầu tư. Phương pháp duy nhất để vượt qua nỗi sợ hãi này chính là trang bị kiến thức cho mình. Một cách để tích lũy kiến thức là tham gia hoặc thành lập một câu lạc bộ đầu tư. Mục đích của câu lạc bộ này không phải là để làm giàu nhanh chóng mà là để học về đầu tư cùng với những người phụ nữ có mối quan tâm giống bạn.

· Tìm đến một nữ tư vấn tài chính. Nhiều phụ nữ gặp khó khăn trong việc thảo luận với đàn ông về tiền bạc, vì thế bạn nên tìm sự giúp đỡ từ một nữ tư vấn tài chính. Điều này không phải để nói rằng phụ nữ là những nhà tư vấn tài chính giỏi hơn mà đơn giản là giúp bạn thấy thoải mái hơn khi có một người cùng giới đào tạo bạn và quản lý nguồn tài chính của bạn.

Sai lầm 46:

Dựa vào sự trợ giúp của xã hội để sống trong quãng thời gian nghỉ hưu

Một bản báo cáo gần đây của trung tâm nghiên cứu thuộc Quốc hội Mỹ đã tiết lộ rằng 61% số người lao động ở độ tuổi 24 đến 64 không có một tài khoản tiết kiệm hưu trí nào. Bất ngờ hơn nữa: gần 54% số người lao động ở độ tuổi 55 tới 64 cũng không có tài khoản này, và số tiền trung bình có trong tài khoản của những người có tài khoản tiết kiệm hưu trí là 57.311 đô la. Nếu điều này có gì tốt lành thì đó chỉ là số lượng phụ nữ tiết kiệm để nghỉ hưu cũng bằng số lượng đàn ông. Tin xấu là phụ nữ sống lâu hơn và đón nhận rủi ro đầu tư ít hơn - điều này có nghĩa là họ sẽ sớm bị thất bại trong việc đạt được những mục tiêu hưu trí.

Nếu bạn nghĩ rằng chính phủ sẽ chăm sóc bạn khi về già thì hãy suy nghĩ lại đi. Bởi vì sự bùng nổ tỷ lệ sinh cho tới tỷ lệ nghỉ hưu, ngân sách của quỹ bảo trợ xã hội sẽ phải đối mặt với đủ các thử thách chưa từng có trong lịch sử nước Mỹ. Dưới đây là một vài số liệu đáng chú ý mà tôi tìm được trong trang web của Cục An sinh Xã hội:

· 20% số người cao tuổi ở Mỹ sống dựa hoàn toàn vào an sinh xã hội.

· 33% số người cao tuổi ở Mỹ sống dựa 90% vào an sinh xã hội.

· 65% số người cao tuổi ở Mỹ sống dựa 50% vào an sinh xã hội.

Giờ hãy cùng xem xét những số liệu sau:

· Năm 2018 chi phí cho an sinh xã hội sẽ có thể vượt quá thu nhập từ thuế cho quỹ này.

· Sau năm 2042, Quỹ tín thác An sinh Xã hội sẽ kiệt quệ.

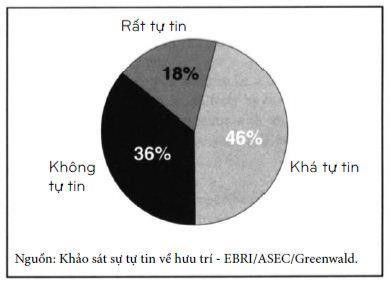

Đó là những số liệu bất ngờ nhưng hoàn toàn nghiêm túc. Nếu bạn 25 tuổi vào thời điểm này và đang có kế hoạch nghỉ hưu vào tuổi 65, có khả năng lớn là khi đó chính phủ sẽ không có tiền để hỗ trợ cho bạn. Hãy sử dụng biểu đồ bên dưới so sánh giữa bạn và những người phụ nữ khác về mức độ tự tin với số tiền bạn cần để sống thoải mái khi về hưu.

ĐỘ TỰ TIN CỦA PHỤ NỮ VỀ SỐ TIỀN MÌNH SẼ KIẾM ĐỦ ĐỂ NGHỈ HƯU

BÍ QUYẾT HÀNH ĐỘNG

· Bắt đầu tiết kiệm ngay từ bây giờ. Nếu bạn chưa có bất kỳ tài khoản tiết kiệm hay đầu tư nào mang tên mình với giá trị ít nhất là tuổi của bạn nhân với 2.000 đô, đã đến lúc bạn cần khởi động thật nhanh. Không bao giờ là quá sớm hay quá muộn để bắt đầu tích lũy tài sản cho riêng mình.

· Tăng cường cung cấp tiền cho kế hoạch nghỉ hưu của bạn. Một vài giáo sư về tài chính gợi ý rằng bạn cần một khoản tiết kiệm gấp 25 lần thu nhập hiện tại để sống thoải mái khi về hưu. Đa số mọi người không tiết kiệm ngay từ sớm để đạt được con số đó. Hãy cân nhắc về việc tăng ít nhất 15% hoặc hơn thế nếu bạn có thể để cung cấp cho kế hoạch nghỉ hưu của mình.

Sai lầm 47:

Không tận dụng việc tích lãi để nghỉ hưu

Mấu chốt của việc tích lũy là (1) thường xuyên tiết kiệm, (2) dùng tất cả các lãi suất và số tiền kiếm được để tái đầu tư, (3) tỷ lệ lãi suất của các vụ đầu tư, và (4) không động đến các khoản đầu tư của bạn. Hãy xem xét điều này:

· Chẳng hạn bạn đang ở tuổi 25 và tiết kiệm được 100 đô la mỗi tháng với lãi suất hàng năm là 8%. Nếu như bạn không động đến nó cho đến khi 55 tuổi, bạn sẽ có số tiền là 146.815,04 đô la.

· Nếu bạn 30 tuổi và bạn chuyển 10.000 đô la trong tài khoản tiết kiệm sang tài khoản đầu tư với lãi suất thấp hơn là 5%, sau đó chỉ dùng 200 đô la mỗi tháng cho đến khi bạn được 60 tuổi, bạn sẽ có được số tiền là 394.256,65 đô la.

· Nếu bạn bắt đầu muộn và muốn hăng hái hơn một chút, hãy bắt đầu ở tuổi 40 bằng việc đầu tư 500 đô la mỗi tháng vào tài khoản đầu tư với lãi suất 10% thì vào tuổi 65 bạn sẽ có số tiền là 649.090,59 đô la.

Như bạn có thể thấy, bạn không cần phải kiếm được con số hàng triệu để đánh đổi với việc đầu tư một khoản tiền hợp lý nhằm có được một danh mục tài sản ổn định.

Đây không phải là sai lầm giống như việc tranh chấp nhận rủi ro. Có rất nhiều phụ nữ không dám chấp nhận rủi ro nhưng cũng không lên kế hoạch sớm cho cuộc sống của mình để có thể được tự do về tài chính.

Không đầu tư sớm là một trong những sai lầm phổ biến nhất của những phụ nữ mà chúng tôi nói chuyện. Một số phụ nữ tuổi trung niên đã nhận ra rằng nếu họ tiết kiệm nhiều hơn thì giờ đây họ đã không phải làm việc vất vả đến vậy. Trong khi đó, một số phụ nữ cao tuổi nhưng vẫn phải làm việc vì họ đã không tiết kiệm từ sớm.

BÍ QUYẾT HÀNH ĐỘNG

· Coi khoản tiền hưu trí là bất khả xâm phạm. Khoản tiền mà bạn tiết kiệm để nghỉ hưu hoàn toàn khác với tài khoản tiết kiệm. Tài khoản tiết kiệm được dùng trong những trường hợp khẩn cấp, để đi du lịch hoặc để mua những món đồ có giá trị lớn. Tài khoản hưu trí là số tiền chỉ sử dụng khi nghỉ hưu. Việc rút tiền sẽ không còn hấp dẫn đối với bạn nếu như bạn giữ khoản tiền này ở tài khoản hưu trí cá nhân hay những quỹ hưu trí khác - những quỹ sẽ phạt tiền bạn nếu bạn rút tiền trước một độ tuổi nhất định. Bạn cần để lãi suất tích lũy phục vụ cho mình từ sớm.

· Sớm đầu tư. Nếu bạn không đầu tư vào tài khoản hưu trí từ sớm thì chắc chắn bạn sẽ không thường xuyên để dành tiền vào đó. Từ thời điểm bạn nhận được khoản thanh toán đầu tiên, bạn nên dành một khoản để chuyển vào tài khoản hưu trí - tài khoản sẽ tăng lên nhanh chóng trong suốt sự nghiệp của bạn.

· Thường xuyên đầu tư. Đừng hạn chế bản thân mình trong việc đầu tư hàng tháng, hàng quý hoặc hàng năm. Tương tự, đừng chờ cho đến khi bạn có một số tiền đủ lớn rồi mới gửi vào tài khoản. Hãy nhớ rằng phải bắt đầu tích lũy từng đồng kiếm được vào tài khoản của mình ngay khi bạn đầu tư. Bạn có thể tận dụng lãi suất đầu tư bằng cách đầu tư bất cứ khi nào có cơ hội.

Sai lầm 48:

Trả nợ quá sớm

Không phải các khoản nợ đều giống nhau. Khoản nợ thẻ tín dụng chẳng mang lại lợi ích gì cho bạn cả. Nhưng nợ mua xe, nợ nhà cửa và nợ kinh doanh có thể trở thành điều tồi tệ hay không tùy thuộc vào hoàn cảnh của bạn. Nhiều phụ nữ sẽ trả nhanh những khoản nợ chịu thuế cao, nhưng vẫn tiếp tục nợ thẻ tín dụng. Họ làm như vậy vì họ thấy không thoải mái khi phải gánh chịu một khoản nợ lớn trong khi các khoản nợ nhỏ hơn không gây khó khăn gì cho họ.

Angela là một phụ nữ như thế. Cô ấy có khoản nợ 5.000 đô la trong thẻ tín dụng của mình và một khoản vay thế chấp nhà trị giá 57.000 đô la. Cô đinh ninh trong đầu rằng cô muốn hoàn toàn sở hữu ngôi nhà và trả tất cả số tiền cô có thể kiếm được cho khoản thế chấp đó, trong khi chỉ trả một lượng nhỏ cho khoản nợ tín dụng. Có ba lý do giải thích cho việc đây là một quyết định sai lầm:

1. Lãi suất từ khoản nợ nhà là lãi suất trừ trực tiếp vào thuế thu nhập, và trong tổng số thuế phải chịu, cô ấy có thể sử dụng tất cả các khoản giảm trừ để bù lại khoản lương cao của mình. Việc trả khoản nợ tiền nhà sẽ dẫn đến việc phải trả thuế thu nhập cao hơn.

2. Số tiền phụ thêm mà cô dành để trả nợ nhà có thể được đầu tư và từ đó làm tăng số tiền thu được về lâu về dài.

3. Với việc chỉ trả một số lượng nhỏ cho khoản nợ tín dụng, cô thực sự đang tích lũy nhiều nợ hơn ở dạng lãi suất và không được giảm thuế.

BÍ QUYẾT HÀNH ĐỘNG

· Xin những lời khuyên về vấn đề thuế. Nếu bạn không chắc chắn liệu nó có lợi hơn hay không khi giữ một khoản nợ được cân đối, hãy hỏi một chuyên gia về thuế. Chi phí mà bạn trả cho dịch vụ tư vấn có thể là một sự đầu tư lớn.

· Sử dụng tín dụng để trả tiền nhà. Nhiều phụ nữ không ý thức được rằng lãi suất họ trả cho khoản nợ tiền nhà là khoản thuế trừ trực tiếp vào thu nhập. Nếu bạn sở hữu một ngôi nhà và có khoản nợ thẻ tín dụng, bạn nên sử dụng thẻ tín dụng để trả nợ. Lãi suất không chỉ thấp hơn mà bạn cũng có thể trì hoãn được khoản nợ này.

· Luôn ưu tiên trả khoản nợ tín dụng đầu tiên. Hầu hết lãi suất trả cho thẻ tín dụng không chỉ rất cao mà nó còn không phải là khoản thuế trừ trực tiếp vào thu nhập. Vì thế, bạn nên tránh để có thêm bất kỳ khoản nợ tín dụng nào và bạn nên trả các khoản nợ tín dụng càng sớm càng tốt.

Sai lầm 49

Không tìm kiếm những lời khuyên về tài chính

Các nghiên cứu đã chỉ ra rằng phụ nữ thường do dự khi chi tiền vào dịch vụ tư vấn hơn là đàn ông, lý do là: họ không có tiền để trả, không biết ai là người đáng tin, không muốn chi tiền cho bản thân mình và không biết nên hỏi nhà tư vấn điều gì. Đó đều là các lý do chính đáng, nhưng bạn nên hiểu rằng những nhà tư vấn tài chính có rất nhiều kiểu và có nhiều hình thức tư vấn. Họ chắc chắn là những chuyên gia kiếm sống từ việc giúp bạn tích lũy tài sản và rất nhiều người trong số họ có thể cho bạn những lời khuyên bổ ích. Bạn chọn ai để xin lời khuyên không quan trọng bằng việc bạn có được sự tư vấn khi bạn cần từ những người đáng tin cậy, khách quan và luôn dành cho bạn sự quan tâm chân thành. Về điểm này, tôi nghĩ họ giống như nhà huấn luyện về tài chính hơn - một người có thể giúp bạn đạt được sự thịnh vượng về tài chính.

Tôi chợt nhớ lại thời điểm khi bố tôi mất và mẹ tôi được trao quyền quản lý một danh mục tài sản ít ỏi. Bà đã bắt đầu hỏi tôi những câu hỏi vào thời điểm tôi không thực sự chú ý đến nguồn tài chính của bản thân mình. Tôi quá bận rộn với việc kiếm tiền nên không dành thời gian để quản lý và phát triển nó. Tôi khuyên bà nên thuê một nhà tư vấn tài chính, nhưng vốn là một phụ nữ độc lập và là người luôn do dự khi tiêu tiền vào những thứ không rõ ràng, bà đã chọn một phương án khác. Bà tìm đến những người có kiến thức về tài chính ở xung quanh mình và coi họ là những nhà tư vấn. Nhưng bà không chỉ dựa vào lời khuyên của họ. Thay vào đó, bà bắt đầu đọc sách báo và những thông tin liên quan đến lập kế hoạch đầu tư, từ đó bà có thể cân nhắc về những lời khuyên mà bà đã nhận được.

Kết quả là bà thành công trong việc làm khoản tài sản ít ỏi đó tăng lên đến mức bà không còn phải lo lắng về tiền trong suốt phần đời còn lại.

Trong cuốn sách của mình với tựa đề Bí quyết của những người phụ nữ làm ra hàng triệu đô la: Những chiến lược bất ngờ để làm tăng thu nhập và thay đổi cuộc sống của bạn, Barbara Stanny đã viết: "Thành công không phải là cuộc hành trình đơn độc. Hãy hỏi bất kỳ người phụ nữ nào đã kiếm được hàng triệu đô la. Họ sẽ nói cho bạn biết vai trò quan trọng của những người khác đối với thành quả tài chính của họ". Stanny lấy những thông tin thu nhập được từ các cuộc nghiên cứu mà cô tiến hành với những người phụ nữ triệu đô và đưa ra hai loại nhà tư vấn đặc trưng: "Những người tin vào sự thật" và "những người chỉ đường". Trong khi kiểu đầu tiên là những người hoàn toàn tin tưởng bạn và khả năng của bạn, họ luôn ở đó để chúc mừng cho thành công của bạn; loại thứ hai là những người biết những công cụ để truyền đạt cho bạn cách đạt được thành công.

Dù bạn chọn thuê một người hay chỉ tìm kiếm những lời chỉ dẫn từ người thân hoặc những người bạn đáng tin cậy, điều quan trọng là tận dụng người khác như những nguồn cung cấp thông tin, đưa ra những quyết định dứt khoát và bắt đầu quá trình chịu trách nhiệm về tài sản của mình - dù hiện tại nó có lớn hay nhỏ đến mức nào. Hãy thừa nhận những gì bạn chưa biết và sẵn lòng tiếp nhận những lời tư vấn khôn ngoan.

BÍ QUYẾT HÀNH ĐỘNG

· Xác định kiểu nhà tư vấn bạn cần cho kế hoạch tài chính hiện tại. Nếu chỉ mới bắt đầu làm giàu, có lẽ bạn không cần trả tiền cho ai để giúp bạn cả. Bạn có thể bắt đầu bằng việc thảo luận với những người bạn hoặc những người thân, tìm đọc tài liệu, tham gia hội thảo hay kết nối với các hãng đầu tư danh tiếng sẽ được trả phí bằng một phần hoa hồng từ đầu tư của bạn. Ngoài ra, nếu bạn đã mua hoặc được thừa kế một khoản tài sản giá trị, thì bạn nên xem xét đến việc thuê một nhà tư vấn đầu tư cho mình chứ không phải từ tiền hoa hồng đầu tư.

· Thành lập một đội ngũ tư vấn tài chính. Hãy suy nghĩ về những người xung quanh có thể giúp bạn. Một người có thể là không đủ, vì thế hãy tìm đến một vài người có thể đảm nhiệm vai trò cung cấp kiến thức cho bạn, giúp bạn phân tích các khoản đầu tư, hỗ trợ bạn trong việc lựa chọn công ty đầu tư và giải đáp những thắc mắc cơ bản về việc tạo ra tài sản. Hãy hỏi mỗi người trong số họ là liệu họ có sẵn sàng dành mỗi tháng một giờ để chia sẻ với bạn kinh nghiệm của họ, những sai lầm mà họ đã mắc phải và những quyết định sáng suốt của họ hay không.

· Phỏng vấn một vài nhà tư vấn trước khi lựa chọn một người. Ở sai lầm 14 và Chương 9, bạn sẽ tìm được những cuộc thảo luận chi tiết hơn về những tiêu chí cần có ở một nhà tư vấn tài chính, nhưng đây cũng là một vài câu hỏi mà bạn nên cân nhắc khi phỏng vấn một nhà đầu tư:

- Lĩnh vực chuyên môn của anh/chị là gì?

- Anh/chị đã cung cấp kế hoạch tài chính và dịch vụ tư vấn tài chính cho khách hàng được bao lâu?

- Anh/chị được đào tạo ở đâu và có những bằng cấp gì?

- Anh/chị có sẵn sàng cung cấp cho tôi những chỉ dẫn từ những chuyên gia khác hay không?

- Anh/chị đã làm việc với bao nhiêu khách hàng?

- Tôi sẽ làm việc trực tiếp với anh/chị hay với trợ lý của anh/chị?

- Công ty của anh/chị đòi thù lao như thế nào và thù lao đó dựa trên những tiêu chí gì?

- Anh/chị có những bản hợp đồng mô tả cách tính phí và những dịch vụ mà anh/chị cung cấp hay không?

- Nếu như anh/chị thu được các khoản hoa hồng, tổng phần trăm thu nhập đó là bao nhiêu trong tổng thu nhập của công ty?

· Duy trì việc quản lý danh mục tài sản của bạn. Dù bạn thuê một nhà tư vấn đầu tư hay sử dụng một công ty đầu tư, hãy tránh việc chuyển tất cả tài sản của mình cho họ và từ bỏ trách nhiệm của mình. Dù những người này có chuyên nghiệp và đáng tin cậy đến đâu, họ cũng có quá nhiều danh mục tài sản để xem xét và bạn không thể mong muốn họ chỉ chú ý đến tiền của mình như bạn vậy. Hãy thường xuyên gặp gỡ các chuyên gia tư vấn để kiểm tra danh mục tài sản và đưa ra những thay đổi cần thiết.

Sai lầm 50:

Không lên kế hoạch cho những tai nạn bất ngờ

Gặp phải tai nạn không phải là điều chúng ta muốn nghĩ tới ở bất kỳ độ tuổi nào, nhưng việc không dự đoán được điều đó có thể lấy đi phần đời còn lại của bạn. Kathryn Black, một luật sư chuyên về bất động sản ở California đã kể cho tôi về tai nạn xảy ra với một phụ nữ mà anh từng làm việc cùng. Abby đang ở độ tuổi 37 khi cô bị thương nặng trong một vụ tai nạn xe hơi. Trong lúc cô hôn mê và nằm viện được 12 tuần thì đống hóa đơn cần thanh toán của cô cũng chồng chất, nhưng không ai có quyền giải quyết vấn đề tài chính này của cô. Gia đình cô đã gửi đơn lên tòa án để chỉ định một người đại diện, nhưng các anh em của Abby không thể thống nhất ai là người nên gánh trách nhiệm đó. Trong khi đó, công việc với tòa án rất tốn thời gian và tiền bạc. Sau một thời gian, cô phục hồi và có thể quay trở lại nhưng cô cũng phải kết thúc chế độ bảo hộ thông qua tòa án. Cô không chỉ mất hết khoản lương và số tiền viện phí cực lớn mà còn phải trả phí cho luật sư và những chi phí khác liên quan đến việc bảo hộ và chấm dứt bảo hộ.

Ngược lại, Kathryn cũng đã làm việc với một phụ nữ khác tên là Harriet. Cô 42 tuổi, đã li dị và không có con cái. Đoán trước được rằng mình sẽ cần một ai đó có thể tin tưởng để trao quyền điều hành nguồn tài chính trong trường hợp gặp bất trắc, cô đã trao quyền cho anh trai của mình làm đại diện dưới quyền một luật sư. Quyền đại diện sẽ có hiệu lực chỉ khi Harriet không có khả năng đại diện cho mình và sẽ chấm dứt nếu cô hồi phục lại được. Không hề phải gánh chịu chi phí tốn kém trước tòa, chỉ cần một khoản phí nhỏ, cô đã yên tâm biết được tình hình tài chính của mình.

BÍ QUYẾT HÀNH ĐỘNG

· Cân nhắc việc mua bảo hiểm rủi ro. Nếu bạn có thể nghỉ việc mà vẫn hoàn toàn có khả năng tài chính để nuôi sống gia đình và bản thân thì bạn không cần mua bảo hiểm rủi ro làm gì. Trong trường hợp bạn giống hầu hết mọi người, một trận ốm nặng hoặc một tai nạn có nghĩa là một thảm họa tài chính khiến bạn mất nhà và các khoản tiết kiệm thì bạn nên tham gia vào một loại bảo hiểm nếu ông chủ của bạn đề nghị có sự trợ giúp. Nếu bạn là chủ doanh nghiệp, hãy tìm hiểu về những loại bảo hiểm khác nhau và chi phí của chúng, sau đó hãy đưa ra một quyết định về phương án bảo vệ tốt nhất cho bạn và tài sản của bạn.

· Để dành tiền trang trải những chi phí cho tới khi có được lợi nhuận. Mỗi phụ nữ nên có một tài khoản dự phòng, giá trị ít nhất bằng khoản sinh hoạt trong 6 tháng để sử dụng trong trường hợp bạn gặp phải một thảm họa, một tai nạn nào đó.

· Chỉ định một người bạn đáng tin tưởng hoặc một thành viên trong gia đình đại diện trước luật sư trong trường hợp bạn gặp phải tai nạn. Điều quan trọng nhất ở đây là lựa chọn ai đó mà bạn tin tưởng và có thể đại diện cho bạn theo chỉ dẫn của bạn. Nếu không thể làm được việc này, bạn nên sẵn lòng chi trả để thuê một luật sư.

Bạn đang đọc truyện trên: Truyen4U.Com